Que vous receviez votre pension depuis la France, que vous transfériez votre épargne progressivement, ou que vous envoyiez régulièrement de l’argent à votre famille, le choix de la solution de transfert peut vous faire économiser — ou perdre — plusieurs centaines d’euros par an. Voici un comparatif honnête des options disponibles en 2026.

Le vrai coût d’un transfert : au-delà des frais affichés

Beaucoup de banques françaises affichent des frais de virement international relativement modestes — souvent 15 à 30 €. Mais ce n’est qu’une partie du coût réel. Le reste est caché dans le taux de change : la banque applique son propre taux (inférieur au taux interbancaire du marché) et empoche la différence, appelée « spread ». Sur un virement de 2 000 €, ce spread peut représenter 40 à 80 € supplémentaires que vous ne voyez jamais.

Pour comparer honnêtement les solutions, il faut regarder combien de bahts vous recevez en Thaïlande pour 1 000 € envoyés de France, frais totaux déduits.

Wise (ex-TransferWise)

Wise est généralement la solution la moins chère pour les virements récurrents vers la Thaïlande. Il utilise le taux de change interbancaire réel (le « taux médian ») et facture une commission transparente de 0,4 à 1 % selon le montant.

- Frais sur 1 500 € : environ 6 à 10 € de commission fixe/variable

- Délai : 1 à 2 jours ouvrés vers KBank ou Bangkok Bank

- Avantage : taux affiché = taux reçu, pas de surprise à l’arrivée

- Limite : plafond de virement (vérifiable sur le site selon le profil vérifié)

L’indispensable pour vos achats

Virement SWIFT via votre banque française

Le virement SWIFT classique depuis le Crédit Agricole, BNP Paribas, Société Générale ou la Banque Postale vers une banque thaïlandaise reste l’option par défaut pour beaucoup. Ses inconvénients :

- Frais d’émission : 15 à 40 € selon la banque et le mode de saisie

- Frais de correspondant : 5 à 15 € prélevés par la banque intermédiaire (souvent invisible)

- Spread de change : 1 à 3 % sur le taux EUR/THB

- Délai : 2 à 5 jours ouvrés

Sur un virement mensuel de 1 500 €, le SWIFT classique peut coûter 60 à 100 € de plus que Wise sur l’année. C’est significatif pour une pension modeste.

Revolut

Revolut permet des échanges au taux interbancaire jusqu’à un certain plafond mensuel (1 000 £ en version gratuite, illimité en version Premium à ~10 €/mois). Au-delà, un markup de 0,5 % s’applique. Pour des petits montants ou des dépenses en voyage, Revolut est excellent. Pour des virements réguliers vers un compte thaïlandais, Wise reste plus simple et souvent moins cher.

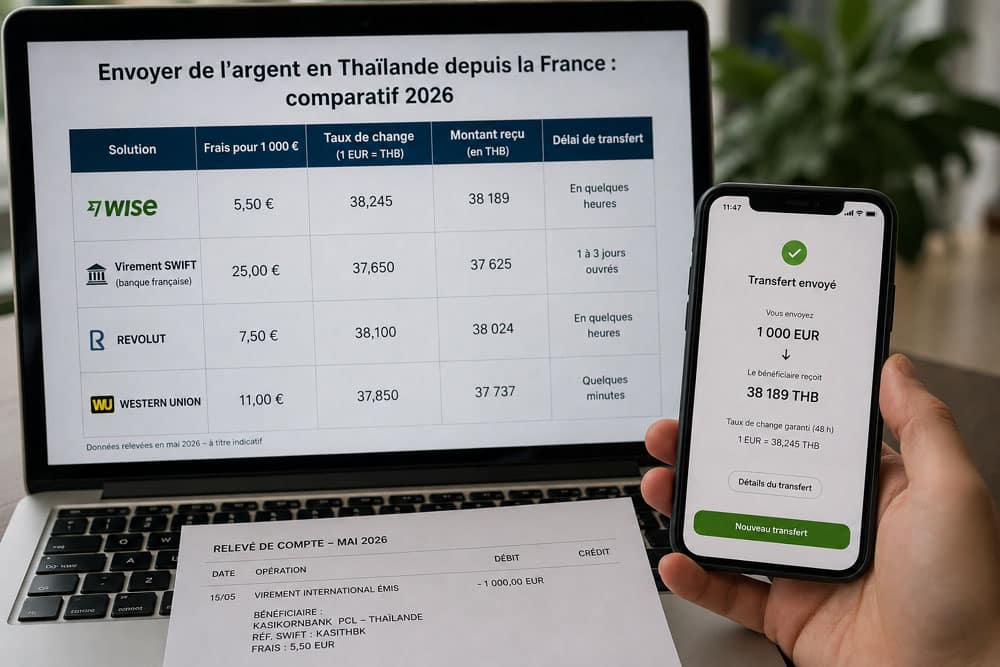

Tableau comparatif — 1 500 € envoyés en Thaïlande

| Solution | Frais estimés | Délai | Taux de change |

|---|---|---|---|

| Wise | ~8 € | 1–2 jours | Interbancaire ✓ |

| Revolut Premium | ~0 € | 1–3 jours | Interbancaire ✓ |

| Banque française (SWIFT) | ~55–80 € | 2–5 jours | Taux maison ✗ |

| Western Union | ~15–25 € | Immédiat | Taux défavorable ✗ |

Les frais sont indicatifs pour 2026 et varient selon le montant, le profil et les promotions en cours. Vérifiez toujours le simulateur en ligne avant d’envoyer.

Le cas particulier des 800 000 bahts pour le visa O-A

Si vous devez constituer les 800 000 bahts exigés pour le visa O-A sur un compte thaïlandais, le transfert doit impérativement se faire en devises étrangères depuis l’étranger — c’est la condition pour obtenir le document FET (Foreign Exchange Transaction) qui prouve l’origine étrangère des fonds. Wise et le SWIFT classique répondent tous les deux à cette exigence : les deux effectuent un virement international en euros converti en bahts à l’arrivée.

Recommandation pratique

Pour des virements réguliers (pension mensuelle, loyer) : Wise est le meilleur compromis coût/simplicité. Pour des virements occasionnels importants : comparez Wise et votre banque française sur le simulateur Wise le jour J — les taux varient selon les devises. Pour les urgences cash : Western Union reste utile malgré ses frais élevés.

FAQ : Envoyer de l’argent de France vers la Thaïlande — comparatif 2026

Wise (anciennement TransferWise) offre systématiquement le meilleur taux de change avec des frais transparents et bas (0,4 à 1% selon le montant). Western Union et MoneyGram sont plus chers. Le virement SWIFT classique banque à banque est souvent le plus coûteux en frais combinés.

D’après mon expérience, c’est extrêmement fiable pour des montants allant jusqu’à plusieurs dizaines de milliers d’euros. Pour l’achat d’un condo par exemple, j’ai personnellement utilisé Wise sans aucun souci, la somme est arrivée en moins de 48 heures.

Oui, mais assurez-vous que les noms sur le compte source correspondent exactement à ceux enregistrés sur votre plateforme de transfert. En cas de décalage, le transfert peut être bloqué pour vérification d’identité.

Gardez toujours vos relevés bancaires français et les avis de transfert. Si vous achetez un bien immobilier, demandez le formulaire FET (Foreign Exchange Transaction) à votre banque thaïlandaise dès réception des fonds, c’est crucial.

Vous préparez votre installation financière en Thaïlande ? Le Pack Installation vous guide sur la banque, les transferts et l’organisation de vos revenus depuis la France.