Une hospitalisation dans un hôpital privé thaïlandais peut coûter entre 100 000 et 500 000 THB selon la gravité — entre 2 500 et 13 000 €. Sans assurance internationale, c’est de votre poche. Depuis 2019, une assurance santé est même obligatoire pour renouveler le visa O-A. Choisir la bonne couverture n’est pas une décision à prendre à la légère : voici un comparatif honnête des options les plus populaires en Thaïlande.

Ce que l’assurance santé doit couvrir en Thaïlande

Pour le renouvellement du visa O-A, l’immigration thaïlandaise exige a minima :

- 40 000 THB de couverture en soins ambulatoires (consultation externe)

- 400 000 THB de couverture en hospitalisation

La quasi-totalité des assurances internationales dépassent largement ces seuils. Le minimum légal est donc la référence de base, pas le critère de choix principal.

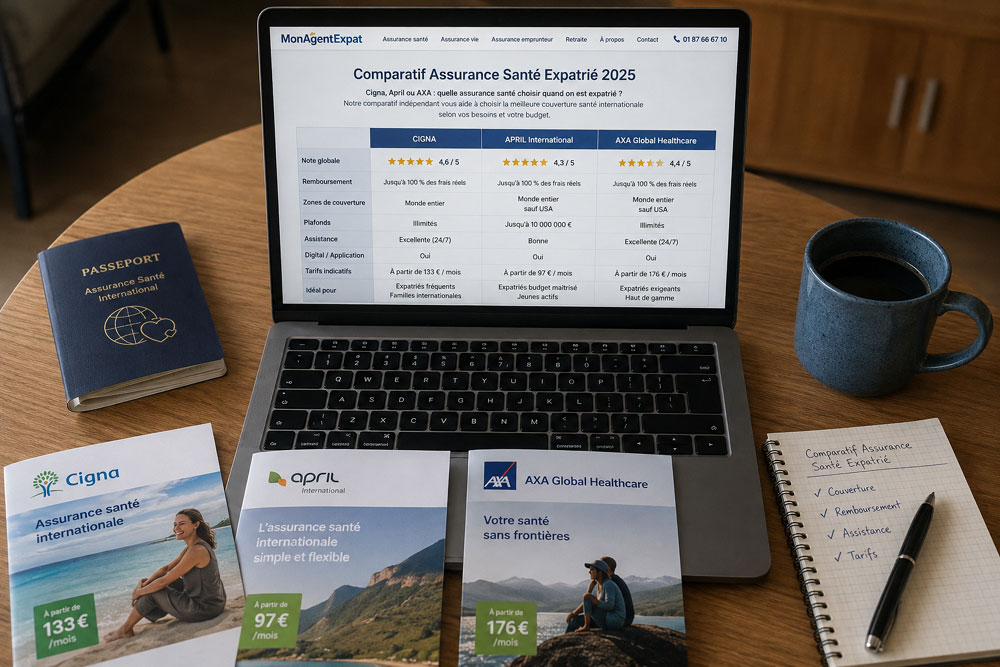

Cigna Global

Cigna Global est l’assureur international le plus populaire auprès des expatriés en Thaïlande, toutes nationalités confondues. Sa force : la modularité de ses plans (vous choisissez les modules hospitalisation, ambulatoire, optique, dentaire) et son réseau de direct billing dans les grands hôpitaux thaïlandais.

- Direct billing : Bumrungrad, Bangkok Hospital, Samitivej, Vejthani, BNH et la plupart des grands hôpitaux privés

- Plafond annuel : jusqu’à 1 million USD selon le plan

- Tarif indicatif 2026 : 800 – 2 500 THB/mois pour un plan hospitalisation seul, selon l’âge (30-60 ans)

- Point fort : service client en anglais 24h/24, application mobile performante

- Point faible : pas de service client en français, tarifs élevés pour les plus de 60 ans

April International (Henner International)

April International, maintenant intégrée dans le groupe Henner, est la référence pour les expatriés francophones. Son principal avantage sur Cigna : le service client est disponible en français, les documents contractuels sont rédigés en français, et les démarches de remboursement sont plus familières pour quelqu’un habitué au système français.

- Direct billing : réseau thaïlandais disponible, légèrement moins étendu que Cigna

- Tarif indicatif 2026 : 700 – 2 200 THB/mois pour un plan hospitalisation, selon l’âge

- Point fort : interlocuteurs en français, bonne couverture rapatriement

- Point faible : application mobile moins intuitive, délais de remboursement parfois plus longs

AXA International

AXA propose des plans d’assurance santé internationale via ses filiales. Son avantage est la continuité si vous êtes déjà assuré AXA en France — certains clients peuvent transférer leur couverture sans rupture.

- Direct billing : réseau thaïlandais présent mais moins dense qu’April ou Cigna dans certaines villes

- Tarif indicatif 2026 : généralement dans la tranche haute — AXA n’est pas le plus compétitif sur les prix en Asie du Sud-Est

- Point fort : marque connue, solidité financière

- Point faible : moins spécialisé expat que Cigna ou April

Pacific Cross — l’option budget

Pacific Cross est un assureur spécialisé Asie du Sud-Est, moins connu des Français mais bien implanté en Thaïlande. Ses tarifs sont généralement inférieurs de 20 à 30 % à Cigna ou April pour des garanties similaires. À considérer si le budget est une contrainte importante.

- Réseau direct billing : hôpitaux principaux de Bangkok et Chiang Mai couverts

- Service client : en anglais uniquement

- Tarif indicatif : 500 – 1 500 THB/mois selon plan et âge

Tableau comparatif synthétique

| Critère | Cigna | April International | AXA | Pacific Cross |

|---|---|---|---|---|

| Service en français | Non | Oui ✓✓ | Partiel | Non |

| Direct billing Thaïlande | Excellent ✓✓ | Bon ✓ | Bon ✓ | Correct |

| Tarif compétitif | Moyen | Bon | Élevé | Meilleur ✓✓ |

| Application mobile | Excellente ✓✓ | Correcte | Bonne | Basique |

| Couverture rapatriement | Oui | Oui ✓✓ | Oui | Oui |

Notre recommandation selon le profil

- Francophone qui veut tout gérer en français : April International

- Priorité au réseau hospitalier et à l’application mobile : Cigna Global

- Budget serré, moins de 50 ans : Pacific Cross

- Déjà assuré AXA en France, veut la continuité : AXA International

Dans tous les cas, comparez les garanties sur la base des mêmes niveaux de franchise et de plafond annuel — et vérifiez que votre hôpital de référence est bien dans le réseau direct billing avant de signer.

FAQ : Assurance santé expat Thaïlande — comparatif 2026

Pour un expatrié long terme, une assurance internationale (Cigna, AXA, Allianz Care, April International) avec hospitalisation sans plafond et accès aux hôpitaux privés thaïlandais est le meilleur choix. Les assurances locales thaïlandaises (Bupa Thailand, Pacific Cross) sont moins chères mais avec des couvertures hors Thaïlande limitées.

Les primes varient selon l’âge et les garanties. Pour une personne de 35-45 ans, comptez 1 500 à 3 000 € par an pour une assurance internationale sérieuse. Au-delà de 55 ans, les primes augmentent significativement (3 000 à 6 000 €/an). Les assurances locales thaïlandaises sont 30 à 50% moins chères mais avec des couvertures hors Thaïlande limitées.

Oui, les grands hôpitaux (Bumrungrad, Bangkok Hospital Group, Samitivej) ont des accords directs avec les principaux assureurs internationaux. Vous présentez votre carte d’assuré et l’hôpital facture directement l’assureur. Vérifiez que votre hôpital et votre assureur ont un accord avant une hospitalisation programmée.

Oui, mais avec une déclaration de l’état de santé qui peut entraîner des exclusions pour les maladies préexistantes. Il est préférable de souscrire avant le départ pour bénéficier de garanties sans exclusion. Certains assureurs refusent les nouvelles souscriptions au-delà de 65 ou 70 ans.

Non. La Sécurité sociale ne rembourse pas les soins réalisés hors de l’Espace Economique Européen et de quelques pays conventionnés. Une assurance internationale privée est indispensable pour tout séjour prolongé en Thaïlande.

Je ne le recommande pas du tout. À mon avis, c’est une perte d’argent car elles ne couvrent généralement pas les soins à l’étranger au-delà de quelques mois. Mieux vaut basculer sur une solution dédiée comme la CFE couplée à une complémentaire.

D’après mon expérience, c’est très fluide dans les grands réseaux. Vous présentez votre carte, l’hôpital contacte l’assureur pour obtenir une lettre de garantie (GOP), et vous ne payez que les extras non couverts.

C’est le point sensible. La plupart des assureurs excluront les soins liés à cette pathologie, ou appliqueront une surprime importante. Je pense qu’il est crucial d’être 100% honnête lors de la déclaration pour éviter un refus de prise en charge total plus tard.

Vous voulez une recommandation personnalisée selon votre âge, votre ville et vos besoins de couverture ? Le Pack Santé analyse votre profil et vous oriente vers les options adaptées.