C’est l’une des questions les plus fréquentes des retraités francophones qui s’installent en Thaïlande : si je vis en Thaïlande, est-ce que je continue à payer des impôts en France sur ma pension ? La réponse dépend du type de pension que vous percevez — et beaucoup de retraités se trompent sur ce point, parfois avec des conséquences financières importantes.

La convention de 1974 : le texte qui règle tout

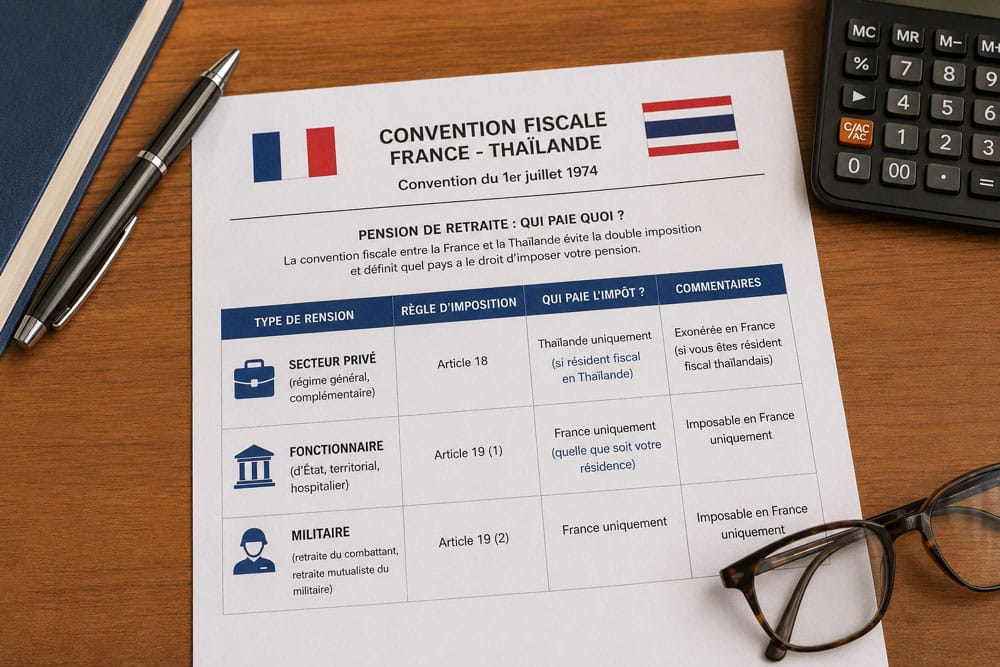

La France et la Thaïlande ont signé le 27 décembre 1974 une convention tendant à éviter les doubles impositions, entrée en vigueur le 8 août 1976. C’est ce texte qui détermine quel pays a le droit d’imposer chaque catégorie de revenus perçus par un résident de l’un des deux États.

Attention : la convention ne crée pas d’exemption totale. Elle détermine qui impose, pas si vous êtes imposé. En Thaïlande, les taux peuvent être bas ou nuls selon votre niveau de revenu, mais l’obligation déclarative existe si vous êtes résident fiscal thaïlandais.

Trois types de pensions, trois règles différentes

1. Pension du secteur privé (Agirc-Arrco, retraite de base CNAV)

Article 18 de la convention : les pensions versées au titre d’un emploi privé antérieur sont imposables dans l’État de résidence. Si vous êtes résident fiscal en Thaïlande (plus de 183 jours par an), c’est la Thaïlande qui impose votre pension privée — pas la France.

En pratique, cela signifie que vous devez :

- Informer votre caisse de retraite de votre changement de résidence fiscale

- Déposer une déclaration de revenus en Thaïlande si vos revenus dépassent le seuil d’imposition

- Déclarer en France uniquement si vous avez d’autres revenus de source française (loyers, dividendes…)

2. Pension de la fonction publique d’État (fonctionnaires)

Article 19 de la convention : les rémunérations versées par un État à un ancien fonctionnaire sont imposables dans cet État uniquement. Votre pension d’instituteur, de policier, de fonctionnaire d’État reste imposable en France, même si vous vivez en Thaïlande à l’année.

Cette règle s’applique aux pensions de l’État français (Éducation nationale, Fonction publique d’État, Police nationale, etc.). Elle ne s’applique pas aux fonctionnaires territoriaux ou hospitaliers, dont les pensions relèvent de la règle du secteur privé ci-dessus.

3. Pensions militaires et de guerre

Même règle que la fonction publique d’État : imposables en France, quel que soit votre lieu de résidence. Les pensions militaires de retraite, les pensions d’invalidité militaire et les pensions de guerre restent soumises à l’impôt français.

Le barème fiscal thaïlandais sur les revenus

Pour les résidents fiscaux en Thaïlande qui perçoivent une pension privée, le barème progressif thaïlandais s’applique. Il est défini par le Revenue Department thaïlandais :

| Revenu imposable (THB/an) | Taux |

|---|---|

| 0 – 150 000 | 0 % |

| 150 001 – 300 000 | 5 % |

| 300 001 – 500 000 | 10 % |

| 500 001 – 750 000 | 15 % |

| 750 001 – 1 000 000 | 20 % |

| 1 000 001 – 2 000 000 | 25 % |

| Plus de 2 000 000 | 30–35 % |

Avant d’appliquer ce barème, plusieurs déductions s’appliquent : abattement pour pension de 50 % plafonné à 100 000 THB, abattement personnel de 60 000 THB, déductions pour conjoint et enfants à charge. En pratique, un retraité percevant 1 500 € par mois (environ 57 000 THB) peut se retrouver avec une charge fiscale thaïlandaise très faible ou nulle.

Le changement de 2024 sur les revenus étrangers

Depuis le 1er janvier 2024, la Thaïlande a modifié ses règles sur les revenus de source étrangère : ils sont désormais imposables en Thaïlande dans l’année de leur rapatriement, et non plus seulement s’ils sont rapatriés l’année suivante. Ce changement a créé de l’incertitude. Pour les pensions privées, le principe reste le même, mais le Revenue Department a précisé sa position sur plusieurs points. Vérifiez avec un conseiller fiscal à jour sur cette évolution.

Ce qu’il faut retenir

- Pension privée (CNAV, Agirc-Arrco) : imposable en Thaïlande si vous y résidez fiscalement. Pas en France.

- Pension fonctionnaire d’État : imposable en France, même si vous vivez en Thaïlande.

- Pension militaire : imposable en France.

- Dans tous les cas, une déclaration reste obligatoire dans le pays qui a le droit d’imposer.

FAQ : Convention fiscale France-Thaïlande — pension retraite

C’est un traité bilatéral signé entre la France et la Thaïlande pour éviter la double imposition. Elle définit quel pays a le droit d’imposer selon le type de revenu (salaires, dividendes, pensions, intérêts, plus-values). Elle s’applique aux résidents fiscaux de l’un ou l’autre pays.

Les pensions versées par l’État français ou les collectivités publiques (fonctionnaires, régimes spéciaux) restent imposables uniquement en France même si vous résidez en Thaïlande. Les pensions privées (salariés du privé, AGIRC-ARRCO) peuvent être imposables en Thaïlande si vous y êtes résident fiscal.

Des pénalités peuvent s’appliquer dans les deux pays. La France dispose d’échanges automatiques d’informations bancaires et peut taxer les revenus non déclarés avec majoration. En Thaïlande, les contrôles ont augmenté depuis 2024 avec la nouvelle réglementation sur les revenus étrangers.

Oui. Les revenus d’un travailleur indépendant sont en principe imposables dans le pays où il exerce son activité. Si l’activité est exercée depuis la Thaïlande pour des clients étrangers, ils sont en principe imposables en Thaïlande selon les règles locales.

Le texte est consultable sur le site de l’administration fiscale française (impots.gouv.fr, rubrique conventions fiscales) et sur le site du Revenue Department thaïlandais (rd.go.th). Pour une interprétation dans votre situation spécifique, consultez un cabinet comptable franco-thaïlandais.

Votre situation fiscale est plus complexe (revenus mixtes, patrimoine en France, conjoint thaïlandais) ? Le Pack Fiscalité analyse votre cas précis et vous donne une réponse concrète.