J’ai acheté mon scooter plutôt que de le louer — c’est plus économique sur le long terme, et ça évite une série de pièges liés à la location mais aussi, j’avoue, pour me faire un peu plaisir. Mais que vous achetiez ou louiez, le système d’assurance moto en Thaïlande est l’un des sujets les moins bien compris par les étrangers. Et quand on comprend mal, c’est souvent après un accident qu’on découvre ce que le contrat couvrait vraiment — ou pas.

Les types d’assurance moto en Thaïlande

Le système thaïlandais distingue une assurance obligatoire et trois types d’assurances volontaires :

PNK (Por Ngor Kor) — assurance obligatoire

Incluse dans la vignette annuelle du véhicule, son coût est de 200 à 400 THB/an. Elle couvre uniquement les frais médicaux de base des victimes d’un accident, dans des limites très faibles. Elle ne couvre rien du côté du conducteur ni du véhicule. C’est le minimum légal — et c’est très insuffisant.

Type 1 — tous risques

La couverture la plus complète : dommages à votre propre véhicule (accident, vol, incendie, catastrophe naturelle), dommages aux tiers, frais médicaux du conducteur. C’est la seule assurance qui vous couvre vraiment en toute circonstance.

Type 2 / Type 2+

Couvre les dommages aux tiers et certains dommages à votre véhicule en cas de collision avec un autre véhicule identifié. Ne couvre pas le vol ni les accidents sans tiers identifié.

Type 3 / Type 3+

Couvre uniquement les dommages causés aux tiers. Votre moto n’est pas couverte en cas d’accident solo, de chute, ou de vol. C’est l’assurance la moins chère — et la plus répandue dans les contrats de location, justement.

Tarifs indicatifs 2026

- PNK (obligatoire) : incluse dans la vignette, environ 200 – 400 THB/an

- Type 3 : 800 – 2 000 THB/an pour une moto 100-125 cc

- Type 2+ : 3 000 – 6 000 THB/an

- Type 1 : 6 000 – 15 000 THB/an selon la cylindrée et la valeur du véhicule

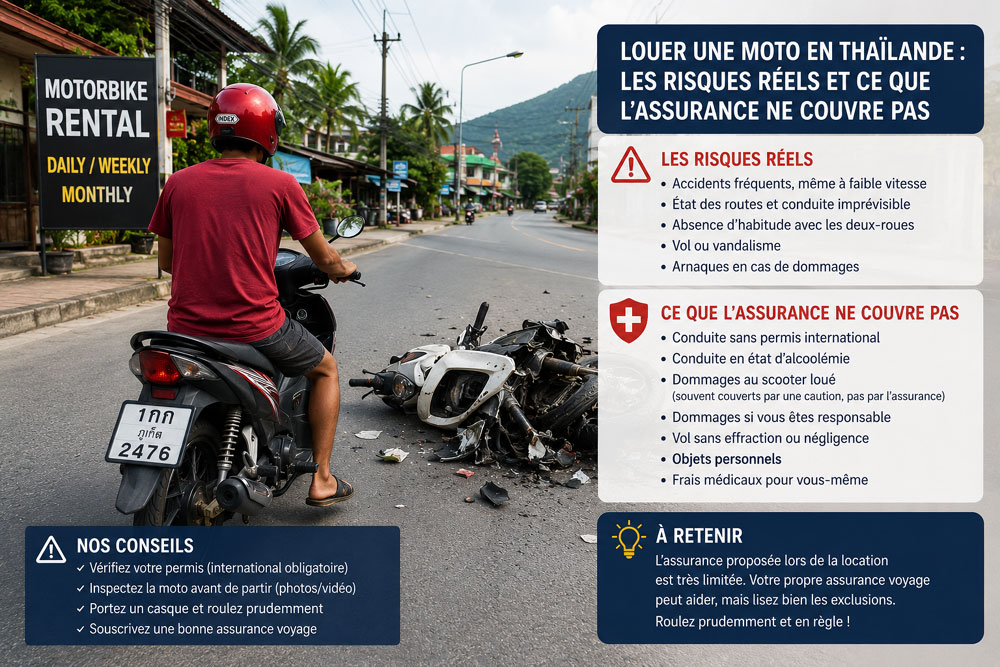

Ce que « assurance incluse dans la location » signifie vraiment

La quasi-totalité des loueurs de motos en Thaïlande n’incluent que la PNK obligatoire dans leur contrat. Autrement dit : en cas d’accident ou de chute, les dommages sur la moto sont entièrement à votre charge. Les réparations peuvent coûter de 3 000 à 30 000 THB. Demandez toujours explicitement avant de partir : « L’assurance incluse est de quel type ? » Si la réponse est floue ou si le loueur ne peut pas confirmer par écrit, considérez que vous n’êtes couvert que par la PNK.

Après un accident : la procédure à suivre

- Ne pas déplacer les véhicules avant l’arrivée de la police, sauf danger immédiat

- Appeler la police (191) ou la ligne d’assistance touristique (1155)

- Photographier la scène, les dommages, les plaques d’immatriculation et tous les documents

- Ne pas signer de document rédigé uniquement en thaï sans en connaître le contenu exact

- Contacter votre assurance dans les 24h suivant l’accident

Ce dernier point — ne rien signer sans comprendre — est essentiel. En Thaïlande comme ailleurs, signer un document dont on ne comprend pas la langue vous lie légalement à son contenu. Prenez le temps, même si on vous presse.

Pour les règles de conduite et les obligations légales sur la route, consultez la page Conduire en Thaïlande. Pour choisir la bonne couverture globale en tant qu’expatrié, voir la page Assurance.

FAQ : Assurance moto Thaïlande — couverture 2026

Oui, deux niveaux existent. Le Compulsory Third Party Liability (CTPL, por ror bor) est légalement obligatoire et couvre minimalement les dommages corporels des tiers. Il coûte quelques centaines de THB par an. L’assurance volontaire (tous risques ou tierce-partie étendue) est facultative mais fortement recommandée.

Au minimum, l’assurance tierce-partie étendue de classe 3 (couvre les tiers et les dommages en cas d’accident avec tiers) est conseillée. L’assurance tous risques (classe 1) est coûteuse et souvent refusée aux conducteurs étrangers sans permis thaïlandais. Faites le calcul selon la valeur de votre moto.

En cas d’accident, une assurance classique peut refuser de payer si vous n’aviez pas de permis valide (thaïlandais ou international transformé). Conduire sans permis conforme est illégal et annule généralement les garanties. L’obtention du permis thaïlandais devrait être une priorité.

L’assurance obligatoire (CTPL) coûte 300 à 800 THB par an. Une assurance volontaire de classe 3 (tierce-partie étendue) coûte 3 000 à 8 000 THB par an selon la cylindrée et la valeur. L’assurance tous risques (classe 1) dépasse souvent 15 000 THB pour une moto de valeur.

Non. Les assurances auto/moto françaises ne couvrent que la conduite dans l’Espace Economique Européen et quelques pays limitrophes. Elles n’ont aucune validité en Thaïlande. Une assurance locale thaïlandaise est indispensable dès que vous conduisez sur le territoire.

Absolument pas. Les plafonds de remboursement sont très bas, souvent limités à 80 000 THB pour les soins. Je recommande vivement de prendre une ‘3rd party plus’ pour couvrir les dégâts matériels des autres, sinon vous devrez payer de votre poche.

C’est une erreur classique que je vois souvent. En Thaïlande, sans le permis moto A, votre assurance sera caduque. Je ne prendrais pas ce risque : en cas de pépin, l’assureur se dédouanera immédiatement.

Si vous avez une assurance de Classe 1, contactez-les tout de suite. Prenez des photos de la route (sable, nid de poule). À mon avis, il vaut mieux déclarer même les petits accrochages pour éviter des frais de réparation prohibitifs au retour de location.

Source : Office of Insurance Commission Thailand (oic.or.th).